企业将个人车辆购买在公司名下,获得机动车出售发票,来抵扣13%的增值税,实践为个人运用的车辆,面对增值税的巨大税务危险。

企业将个人车辆购买在公司名下,获得机动车出售发票,来一次性税前扣除企业所得税,实践为个人运用的车辆,面对企业所得税的巨大税务危险。

企业将个人车辆购买在公司名下,获得机动车出售发票,然后在较短的时间内以贱价出售并在二手车买卖市场过户,可是企业不做账也不交税申报,导致账实不符,存在藏匿收入偷逃增值税、企业所得税的巨大税务危险。

企业将个人车辆购买在公司名下,获得机动车出售发票,然后在较短的时间内以贱价出售并在二手车买卖市场过户,企业也依照贱价做收入并申报交税,可是收入显着过于偏低,存在增值税和企业所得税的巨大税务危险。

1、《增值税暂行条例》第七条规则,交税人出售货品或许应税劳务的价格显着偏低并无正当理由的,由主管税务机关核定其出售额。

2、《企业所得税法》第四十一条“企业与其相关方之间的事务来往,不符合独立买卖准则而削减企业或许其相关方应交税收入或许所得额的,税务机关有权依照合理办法调整。”

3、《税收征收管理法》第三十六条:企业与其相关企业之间的事务来往,应当依照独立企业之间的事务来往收取或许付出价款、费用;不依照独立企业之间的事务来往收取或许付出价款、费用,而削减其应交税的收入或许所得额的,税务机关有权做到合理调整。

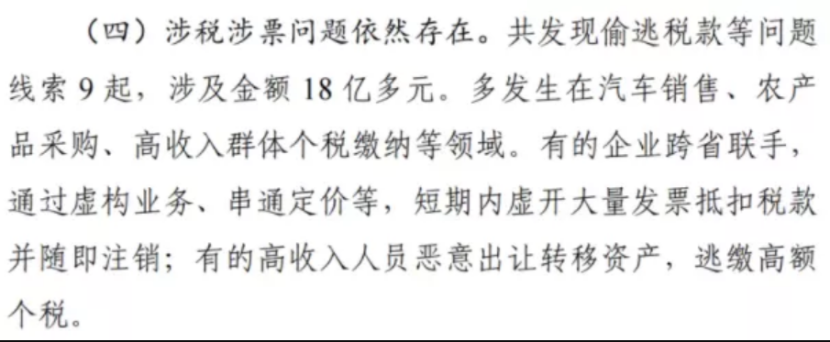

4、本年6月份的时分,审计署在全国人大常委会上提交了2020年度工作陈述,而这份陈述中指出的涉税违规问题成为了重视的焦点。

下一步税务将会把轿车出售、农产品收购和高收入集体个税交纳作为要点范畴去稽察,而把虚开发票抵扣税款、歹意出让搬运财物逃缴个税等行为作为要点行为去稽察。